「そろそろ税務調査が来るかもしれない」と心配な社長様へ

まずは、このDVDの収録セミナーにご参加された方のお声をご覧ください。

![]()

北海道北見市 クローバーライフ株式会社

代表取締役 正壽良光 様

●第1部

いつ税務調査が入るかわからないという不安の中、いろいろな方法が学べて不安が解消しました。税法は日々変わっていくため、日頃から勉強をしていかなくてはと思いました。

●第2部

調査官に言われたままに修正申告をするのではなく、否認の根拠を明確にしてもらい、通達、法令、その趣旨がどのようになっているのか税理士に聞くことが大事だということがわかりました。自分の会社を守れるように日々勉強していきたいと思います。

![]()

千葉県旭市 大同生命保険株式会社

特別参事 藤﨑一成 様

●第1部

国税におられた方だからこそ話せる内容だと感じました。特に決算月の設定のしかたについては、目からウロコでした。また、PCをさわらせて欲しいと言われた時の対処のしかたのくだりは圧巻で「迂闊にPCにさわらせ、●●●●●●●●●●●●」という事例には戦慄を覚えました。この講義は、経営者であれば全員が聞いておくべきものだと感じた次第です。

●第2部

税務調査の現場での対応の大切さが良くわかりました。どの会社にもグレーな処理があることは否めないと思いますが、万一、税務調査にて指摘された時、その対処の仕方いかんでその後の展開が変わってしまうことを実感いたしました。また、税理士のセカンドオピニオンも大切だと思いました。取引先の社長にも困った時には見田村先生のような戦う先生を御紹介したいと思います。

![]()

東京都板橋区 小野税理士事務所

所長 税理士 小野聰司 様

●第1部

税務調査の年間の件数が「●~●月」と「●~●月」では件数が倍も違うというのは大変な驚きでした。

●第2部

役員の退職金については改めて怖さを実感しまして、気をつけなければならないと感じました。

![]()

東京都西東京市 株式会社芝正園 代表取締役 日下涼子 様

●第1部

非常に具体的内容でわかりやすかったです。税務調査未体験ですが、シュミレーション出来た事は貴重な体験になりました。

●第2部

セミナー出席3回目ですが、いつも大変勉強させて頂き、感謝申し上げます。資料として目にするヒナ型はとても役立ち、マネジメントするにも最良のものだと感じております。

こんにちは、税理士の見田村です。

春は税務調査の季節なので、顧問税理士がいる会社からの税務調査に関するご相談も増える時期です。

そんな状況の中、毎年感じることが

![]()

ということです。

しかし、一般企業の方には専門的知識は無いので、目の前で展開されている交渉が正しい方法なのかどうかを検証する術はありません。

結果、間違った交渉方法により追徴税額が決まり、本来であれば支払う必要のない金額を支払っているケースは「非常に」多いのです。

私からすれば、これは単に顧問税理士の責任ですが、その事実は誰も気づかないまま、闇から闇へと葬り去られてしまうのです。

私は様々な経営者からご相談を頂く度、このジレンマを感じ続けてきました。

こういう気持ちは私自身も非常に歯がゆく感じるものです。

だから、日本全国でセミナーも開催してきたし、メルマガでも出し惜しみなくノウハウを伝え続けてきたのです。

![]()

これは税務調査に限らず、私のセミナーに参加された多くの方がお話しされ、アンケートにも書かれることなのです。

しかし、税務調査のことに関して言えば、期限を過ぎてしまえば、不服申立てをすることすらできません。

税務調査に関しては、納税者に不服申立ての権利は与えられているものの、期限を過ぎてしまえば、「法的に」どうすることもできない状況となります。

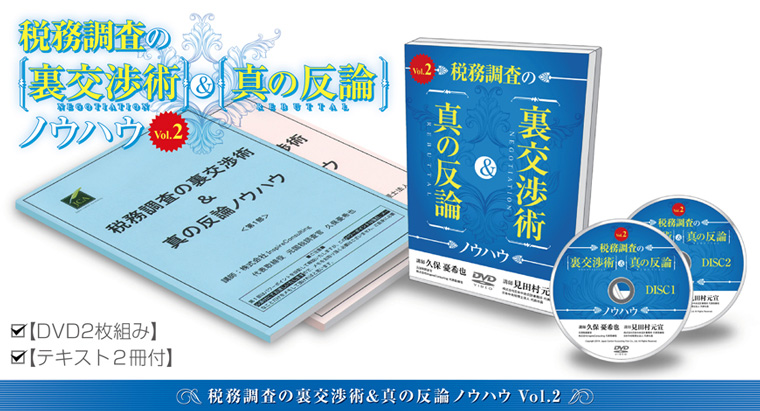

だから、私はこのシリーズのセミナーを毎年開催することにし、セミナーにご参加頂けない方のために、DVDも販売することにしたのです。

![]()

それは「あなたの会社が税務調査で困った時の『裏』交渉術」、「税務調査で落ちてはいけない穴はどこなのか?」ということです。

まず、絶対に大切なのが、反論の仕方なのです。

具体的な項目は下段に記載していますが、これらはどれも非常に重要な項目であり、知らなくてもいいというものは1つもありません。

しかし、大半の経営者はご存じないノウハウであることが事実なのです。

結果、本来であれば否認されなくて済んだ項目を否認され、支払う必要が無い追徴税額を支払っているのです。

税務調査官が「いいですか?」と納税者に聞き、「納税者が「OKです」と答えれば、税務調査官側に権利がない行為でもOKになってしまうからです。

その線引きがあなたにはできていますか?

実際、この線引きを知らないために、多くの会社が税務調査で不利な状況に自ら陥っていることも事実なのです。

例えば、「パソコンに触ってもいいですか?」と聞かれた場合、多くの会社では「どうぞ」と答えているでしょう。

しかし、それは単に「税務調査官が納得せざるを得ない」反論方法をご存じないというだけの話です。

私は様々な経営者の方から「そんな話は初めて知りました。知らないことは怖いことですね。」と言われることが多々あります。

![]()

そういうことは多々あるのです。

それから、当然ですが、交渉術が上手であれば、全ての否認項目が回避できる訳ではありません。

脱税ではないにしても、落ちてはいけない穴に落ちてしまったら、否認を回避することができないケースもあります。

だから、このDVDでは過去の具体的な否認事例も挙げ、「ここに落ちてはいけないので、注意しましょう」という論点も解説しています。

税務調査は日頃の取引の結果ですから、そこが「税務調査に耐えうる状況になっているかどうか?」ということは非常に大切な論点なのです。

だから、交渉方法だけでなく、落ちてはいけない穴という論点も解説しているのです。

久保さんは元国税調査官だけに一般の方が知らない情報もご存じであり、その内容は非常に納税者にとっても役に立つものであります。

たとえば、「何月が決算月ならば、税務調査に入られにくいのか?」は一般の経営者聞いても99.9%の方がご存じないでしょう。

こういう情報を1人でも多くの経営者に知って欲しいので、久保さんに講師をお願いし、そのノウハウを解説してもらうことにしたのです。

ここは本当に大切な部分なのです。

いかがでしょうか?

春は税務調査が多い季節です。

このDVDが1人でも多くの方の役に立ち、税務調査を乗り切ることができたならば、これほど嬉しいことはありません。

是非、私たちのノウハウをご覧いただき、不当な追徴税額を回避して頂ければと思います。

久保 憂希也 (くぼ ゆきや)

元国税調査官

株式会社InspireConsulting 代表取締役

1977年 和歌山県和歌山市生まれ

1992年 智弁学園和歌山高校入学

1995年 慶應義塾大学経済学部入学

2001年 国税庁入庁、東京国税局配属

医療業、士業、飲食店、不動産関連などの税務調査を担当、また、資料調査課のプロジェクトで芸能人や風俗等の税務調査にも携わる。さらに、東京国税局にて外国人課税に関する税務調査も担当。

2008年 株式会社 InspireConsultingを設立し、税務調査のコンサルタントとして活動し、現在は全国で税務調査研究会を開催し、200名以上の税理士に税務調査の正しい対応方法を教えている。

なお、著書には下記のものがある。

見田村 元宣 (みたむら もとのぶ)

税理士

日本中央会計事務所 代表取締役

日本中央税理士法人 代表社員

株式会社日本中央会計事務所 代表取締役、日本中央税理士法人 代表社員。早稲田大学卒業後、株式会社タクトコンサルティングなどを経て、平成14年1月から現職。現在は相続、事業承継、不動産譲渡などのコンサルティング及びセミナーを主な業務の中心として活動。また、過去の主なセミナーに、京都商工会議所:「資産承継と事業承継の違いと進め方」 武田薬品工業株式会社:「個人開業医・医療法人の事業承継対策」、三井住友海上きらめき生命保険株式会社:「生命保険を使った事業承継対策」などがある。

なお、著書、共著書には下記のものがある。

- 決算月により税務調査に入られる確率が変わる!

- ●月決算にするだけで税務調査が入られにくくなるのですが、多くの方がこの理屈をご存じありません。この理由を税務署の「都合」と「論理」から解説します。

- 無予告調査の「正しい」対応方法とは?

- 税務署や国税局から事前に連絡のない税務調査が数多く行われていますが、その場合、多くの会社がパニックになり、調査官のペースで税務調査が進んでしまうことがよくあります。

このような無予告調査の正しい対応方法とは? - 「パソコンを触らせて欲しい」と言われた際の対応方法とは?

- 税務調査といえど、会社内の全てを調べることはできません。では、「パソコンを触らせて欲しい」と言われた場合、あなたはどう反論しますか?正しい反論方法をお伝えします。

- 税務調査で「絶対に」言ってはならない言葉とは?

- 「○○で言われませんでしたよ!」「節税は○○だ!」など、税務調査で絶対に言ってはならない言葉をぜひ知っておいてください。

- 税務調査でモメる理由と立証責任、否認を回避する方法

- 税務調査でもモメるケースもありますが、多くの場合、納税者サイドの言っていることが正しいにも関わらず、その立証ができないことがよくあります。これを回避する方法とは?

- 税務調査官の特性を考え、否認を回避した方法とは?

- 税務調査官には経験上、身に染みついた行動パターンがあります。その行動パターンにより否認を回避した実例があるのですが、実際に提出した抗弁書も公開して解説します。

- 修正申告をしたが、やはり納得できない場合に行なう手続きとは?

- 「税務調査官や顧問税理士に言われて修正申告を提出したが、やはり納得できない・・・。」こういうこともありますが、修正申告をした後でも税金を取り戻すことはできます。その方法と理由を解説します。

- 役員退職金が問題になった具体的事例とポイント

- 役員退職金は金額が大きいだけに税務調査でも狙われやすい点になります。そこで、納税者が勝った事例、負けた事例を通じて、役員退職金のポイントを解説します。

- 前代表取締役に対する貸付金が貸倒損失として認められた事例

- 役員に対する貸付金が問題になっている会社は多いですが、前代表取締役に対する貸付金が貸倒損失として認められた事例があります。なぜ、これが認められたのか?というポイントを解説します。

- 事前確定届出給与による社会保険料削減スキームが税務調査で否認されるリスクとは?

- 役員給与を事前に税務署に届け出て、社会保険料を削減するスキームがあります。ただし、これには税務リスクがあるのですが、税理士も明確にアドバイスできていないケースが多々あります。この根拠を含め、このスキームを解説します。

- 「こういう通達があるから否認」と言われたら?

- 否認の根拠として通達が提示されることがありますが、その際に確認すべきことは何でしょうか?実際に私が否認を回避した具体的事例を挙げ、こういう場合の否認の回避の仕方を解説します。

![]()

愛媛県松山市 松山土建株式会社

代表取締役 田之内裕 様

●第1部

久保さんの関西弁が本音を語っている裏付けのように感じる。「それは分かるんだけど」、「気持ちは分かるんだけど」と言われると納得して聴きやすい。小難しくなく語ってくれるので、瞬間的には腑に落ちた(ような気になっている)。自分の身は自分で守るですね!

●第2部

引き続き自分の身(会社)は自分で守るですね。過去の事例を集める、頭の角に置く習慣づくりが自分の新しい課題だと認識した。一回聞いたような話でも、しっかり理解して自分で使えるようになっているか?と問われると全然ダメな状態だと感じた。

群馬県吾妻郡 有限会社ワイズプラス

取締役 島矢康弘 様

●第1部

大変ためになる話が多く、早速、決算月を●月に変更しようと思いました。又、会社の●●●●●●も●●●●●●にします。元国税の方のお話は非常に参考になりました。大変有益なアドバイスをありがとうございました。

●第2部

税務調査が終わった期間であっても、対象外の期間の調査をされる場合があり、拒否する事が出来ないという事を初めて知りました。一旦、税務調査が終了してしまえば一安心という事にならないという事を認識しました。又、税務調査を早く終わらせたいという事から安易に修正申告をしがちだが、不服であればその根拠を示してもらうことにより、簡単に否認されない様に対応ができそうです。

新潟県新潟市 有限会社長谷川自動車

代表取締役 長谷川清弥 様

●第1部

DVDで拝見した通りの面白いトークでした。直接聞いた方がやっぱり良かった。

●第2部

いつもメルマガ読んでいます。実際、自社に税務調査が来ないと真剣味がわかないが、知識としていつでも思い出せるよう、探せるようにしていたいと思います。去年、調査が来る事になって、あわててDVDを購入しました。

![]()

東京都新宿区 株式会社Mapフィナンシャル

執行役員 田原健太郎 様

●第1部

税務調査でのNG集、大変参考になりました。

●第2部

事例を多くのせて講義されたので、大変解りやすかったです。

![]()

東京都東村山市 株式会社七彩社 専務取締役 中村恵美子 様

●第1部

パソコンを触らせてほしいという場合の説明は大変参考になりました(以前、調査でありましたので)。パソコンの管理に注意します。決算期の設定も大変参考になりました。

●第2部

全てが参考になりますが、セミナーに参加しますと税務調査に対する意識の他に経営するという意識について再考させられます。1歩引いて全体を見渡すような気持ちになります。

![]()

千葉県成田市 株式会社ピーテック 監査役 木内久子 様

●第1部

とてもわかりやすい解説でした。元国税調査官の実際に経験された事例から税務調査で「絶対に言ってはいけない事」勉強になりました。また、「パソコンを触らせて欲しい」といわれた時の対応法も分かりました。ありがとうございました。

●第2部

税務調査で否認された事項でも、それが通達で出されていても判例を調べ、納税者が勝っている裁判があるのであればその場で「事例を表示」することにより否認が回避される事もあるという事。私達経営者が「自分の身は自分で守る」という気持ちを日頃から強くもち、知識を学び続ける事が大切と思いました。

東京都中野区 税理士 匿名希望 様

●第1部

決算月によって税務調査に入られる確率が変わる理由が判り、非常にためになりました。又、調査の内容を記録するためにいかに●●が必要か判りました。そしてとにかく目からうろこがとれる感じです。

●第2部

調査の段階で裁決等で反論して調査を有利に進める必要性を感じました。いかに情報を収集がたいせつだと感じました。

![]()

神奈川県横浜市 代表取締役社長 匿名希望 様

●第1部

税務調査官の心理を少しだけ理解できた気がします。感情的にならず相手の裏を考える事が重要ですね。

●第2部

実例が多く参考になりました。過去の事例の大切さが分かりました。●●●●●を確認するアドバイスは実践していきたいと思います。

![]()

東京都大田区 税理士 匿名希望 様

●第1部

税務署の裏事情などがわかっておもしろかった。

●第2部

税務調査に対する気持ちがかわった。

![]()

茨城県取手市 代表 匿名希望 様

●第1部

初めて聞く事ばかりで、本日はセミナーに参加して非常に良かったです。ありがとうございました。

●第2部

自分の会社は自分で守る!!改めて実感をしました。ありがとうございます!事例は非常にわかりやすく、参考になりました。

![]()

東京都町田市 パートナー 匿名希望 様

●第1部

具体的に立ちふるまうべき話がたくさんあって良かったです。今後の税務調査に大きく役立ちそうです。

●第2部

常日頃より見田村さんから裁決等の必要性を教えて頂いてますが、実際の生声にて言って頂けると、きっちり頑張らないといけないなという気持ちになります。

![]()

東京都杉並区 専務取締役 匿名希望 様

●第1部

とても分かりやすく、ポイントを絞った説明で理解しやすかったです。元国税ならではの内部事情から導き出す結論に納得です。

●第2部

毅然とした態度で進めるべきは進める。やはり、見田村先生のおっしゃる通り、法令等に小利口になって、知識を蓄えておき、備えることが必要だと思いました。

![]()

埼玉県狭山市 専務取締役 匿名希望 様

●第1部

税務調査時の調査側の立場、特にこちらがどんな事をすれば●●●●●が分かり、大変参考になりました。

●第2部

大変参考になりました。過去の判決事例が重要である事、また調査官も必ずしも法に則ってやっているわけではないと分かりました。次回調査があった際には反論出来るところはしてみたいと思います。

東京都豊島区 会長 匿名希望 様

●第1部

今まで知らなかった税務調査の正しい対応の方法を教えて頂き、大変勉強になりました。普段の経理処理方法もとても大切だと思いました。

●第2部

「税務調査の裏交渉術」大変勉強になりました。普段から問題意識を持って経理処理をやっていかなければいけないと痛感しました。又、自分で確認もせずにただ言われた事を思いこんでいては駄目だと知りました。

![]()

愛知県名古屋市 匿名希望 様

●第1部

税務調査●●●●●●●●●→ こういうものの存在すら知らなかったので参考になった。税務調査で言ってはいけない言葉 → 注意していないと思わず言ってしまいそうな言葉ばかり。調査官に心証良く帰ってもらうために必要だと感じた。

●第2部

修正申告について不服申立ができないのは知っていたが、そもそも●●●●●はできることを知らなかったため勉強になった。社保削減スキームのリスクがそんなにも高いとは思っていなかった。

東京都江戸川区 税理士 匿名希望 様

●第1部

決算月により、税務調査が入る確率がこんなにも変わるのか!と、おどろきでした。税務調査時に絶対に言ってはならない言葉の5項目は大変参考になりました。

●第2部

税務調査官への反論書など、具体的なお話が多く、実務の現場でも役立てそうです。ありがとうございました。

東京都千代田区 税理士 匿名希望 様

●第1部

決算月により税務調査に入られる確率が異なることについて、より詳しく話しが聞けたので良かったです。租税回避行為と節税のボーダーラインは、実務では顧問先さんと税理士の間で認識の違いがあることもあり、悩ましい課題です。

●第2部

生命保険契約について法人契約から個人契約に変更する場合の問題は、数年前からいくつかの保険会社からセールスがあったものの、やはり合理性の課題から疑問があったので対応しないままにしていました。事前確定届出の社保削減スキームもやはり疑問を持っている課題でした。

![]()

東京都渋谷区 エグゼクティブアドバイザー 匿名希望 様

●第1部

目からウロコのスゴイ内容で感動しました。受講者が受講しやすいよう工夫されていて心地良かったです。(2)と(4)が一番感動しました。

●第2部

自社を守るために、何が必要なのかを明確に教えていただき、大変参考になりました。調査に備えることがどれほど重要なのか考えさせられました。自衛策を学ぶことが出来た本セミナーは費用対効果が非常に大きいです。参加できてラッキーでした。

![]()

神奈川県藤沢市 総務部次長 匿名希望 様

●第1部

メールで拝見させて頂いているが、まとめで聴けてよかった。税務調査を恐れる必要などない事が分かった。

●第2部

調査官に対応するのに、具体的根拠を提示してもらい、いかに納得できるまでつめられるかが重要である事がわかった。セカンドオピニオンの重要性が納得できた。

![]()

東京都昭島市 総務部長 匿名希望 様

●第1部

税務調査時の対応方法がよくわかった。特に説明義務、立証責任については役に立った。

●第2部

税務調査時の交渉術を教えていただき、ためになった。今までの有利な凡例を税務調査時にぶつけ、対応していくことが重要であることがわかった。また、税務調査時に解決していくことが一番よりこともわかった。

東京都昭島市 財務グループ長 匿名希望 様

●第1部

昨年、神田のセミナーにも参加させていただきましたが、今回また別な形での情報を得ることができました。税務調査に3年前(重加算税)に入られているので、2014年度に備えていきたいです。ありがとうございました。

●第2部

先生が最初に言われた2つの言葉(自分の会社は自分で守る、税務に関して小利口になる)と最後の2つの言葉(セカンドオピニオンに聞く、税理士を変える勇気を持つ)を今回は会社に持ち帰り、今後の参考にさせて頂きます。

![]()

東京都渋谷区 匿名希望 様

●第1部

税務調査での対応、特に会話術・言葉使いを勉強させて頂いた。また、現状では実際のところ、パソコンでのデータ処理、文書管理が多い中で、税務調査の際にパソコンを触わる事のノウハウをとてもわかり易く説明いただいて、感謝しました。

●第2部

税務調査で否認となった際の事例として、弊社にあてはまる事例を具体的に聞く事ができてとても勉強になりました。

![]()

東京都新宿区 税理士 匿名希望 様

●第1部

毎回、新鮮な情報をもとに現場にすぐに活用できる方法を非常にわかりやすく、聞き易く語るその手法に感心することしきりです。あきさせません。

●第2部

税理士が聞いても非常に有効で大変為になる論点を毎回異なる分野から探してくるその姿勢には同業者として見習わなくてはいけない焦燥感にかられるばかりです。

![]()

北海道札幌市 代表取締役 匿名希望 様

●第1部

3/20日過ぎから税務調査が入る事が決まっています。初めてです(3期、6月決算)。常識では今の期間に入らないときいてます。当社にとって今のこの時期に具体的な話しをきけて、参考になりました。●●する事の重要性を学びました。ありがとうございます。

●第2部

「自分の会社は自分で守る」。確かにそうです。別会社で自宅事務所としてます。家事関連費、まずい事がわかりました。ありがとうございます。

![]()

福岡県八女市 代表取締役 匿名希望 様

●第1部

元国税調査官からの目線の話と、現在の税務コンサルタントとしての両方の目線での話しがあり、とても納得出来る話が多く、とても有意義であった。

●第2部

まもなく税務調査がある予定だが、税務調査前の心構えのつもりで受講しました。有意義であった。

![]()

東京都品川区 代表取締役 匿名希望 様

●第1部

税務調査において大変参考になりました。特にパソコンの取扱処理について、対策をしておきたいと思います。また●●について、今後は実行致します。税務調査官に言ってはならないこと、以前は言っていたと思いますので気をつけたい。

●第2部

否認のされる趣旨をよく理解すること、又、返論することが出来るかよくわかりました。役員退職金問題について、具体的事項が参考になりました。セカンドオピニオンを聞く事、大切だと感じました。色々と勉強になりありがとうございました。

![]()

埼玉県ふじみ野市 株式会社ケイプラン 代表取締役 菊地昇 様

●第1部

パソコンを触らせて欲しいと言われた際の対応について、非常に勉強になりました。触らせない具体的対応の言い方や、●●●●●●●●●●●●●●●等、我々会社の者が当然知っておくべきと思い知らされました。

●第2部

修正申告をしたら不服申立てはできないと思っていましたが、●●●●●を経ることによって不服申立てが可能ということを知り、過去の知識が乏しいことを気付かされました。

山梨県南都留郡 三浦化成工業株式会社

総務係長 渡邉亜聖 様

●第1部

90分間という時間がアッという間に感じた程、内容が濃く、分かり易いセミナーでした。税務調査に至る迄の背景も多少理解出来ました。調査に入られた際の対応等、参考にしたいと思います。

●第2部

事例を使ってのセミナーで、知っているのと、いないのでは、大きな差が出ると実感させられました。自らももっと多く学んで行きたいと思います。

Copyright 2014. Japan Central Accounting Firm Co., Ltd. All Rights Reserved.